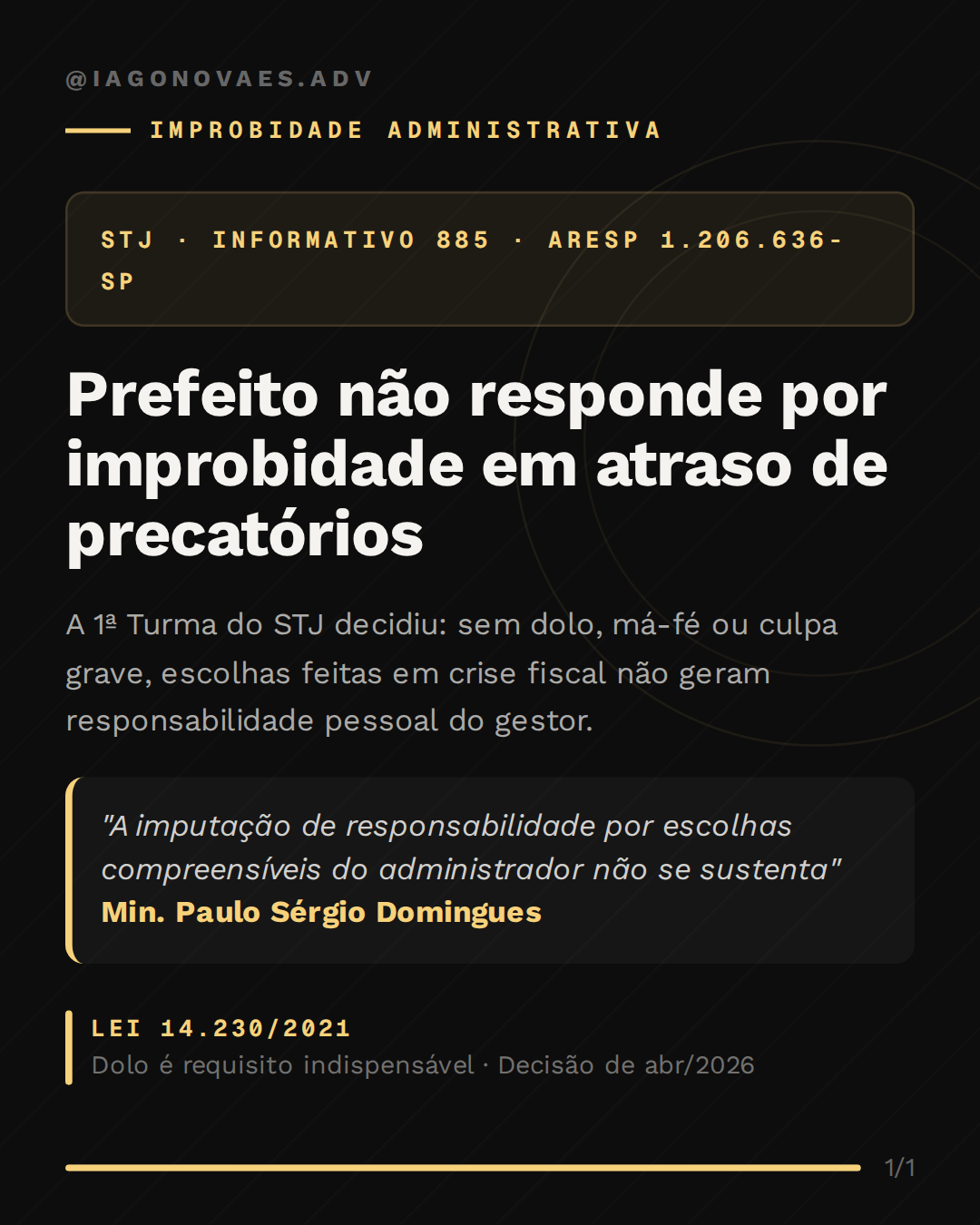

A Primeira Turma do Superior Tribunal de Justiça decidiu, em abril de 2026, que o atraso no pagamento de precatórios não configura automaticamente improbidade administrativa capaz de gerar a responsabilização pessoal do gestor. Para que haja condenação, é necessário demonstrar dolo, má-fé ou culpa grave. Sem esses elementos, escolhas administrativas feitas em contexto de crise fiscal não sustentam ação de ressarcimento ao erário.

O caso, divulgado no Informativo de Jurisprudência nº 885 do STJ, surgiu de ação popular ajuizada contra um ex-prefeito de Taquaritinga, no interior de São Paulo. Ele foi condenado pelo Tribunal de Justiça de São Paulo a ressarcir milhões de reais pelos juros de mora acumulados sobre precatórios inadimplidos durante sua gestão. O STJ reverteu a condenação.

A decisão tem impacto direto para gestores municipais, procuradores públicos e advogados que atuam em ações de improbidade: ela reafirma os limites do que pode ser exigido de um administrador que herda dificuldades financeiras e precisa fazer escolhas difíceis com recursos insuficientes.

O caso: um prefeito, um caos fiscal herdado e uma condenação revertida

Na origem do processo, um prefeito assumiu a administração de Taquaritinga em um cenário fiscal crítico, com atraso no pagamento de salários de servidores e contas de energia em aberto. Diante desse quadro, a gestão optou por priorizar essas despesas consideradas essenciais, postergando o cumprimento dos precatórios devidos.

O Tribunal de Justiça de São Paulo entendeu que o gestor havia “relegado o cumprimento da obrigação ao momento de sua arbitrária conveniência” e o condenou por improbidade administrativa, com obrigação de ressarcir ao erário os juros de mora gerados pelo atraso.

Ao examinar o recurso especial, a Primeira Turma do STJ chegou a uma conclusão diferente. Por maioria de votos, os ministros não identificaram, no acórdão do TJ-SP, nenhuma descrição de ato atentatório à moralidade pública praticado pelo prefeito. A decisão de priorizar salários e contas de energia, ainda que tenha gerado inadimplemento nos precatórios, foi compreendida como uma escolha administrativa complexa, não como desonestidade.

O fundamento jurídico: dolo ou culpa grave são indispensáveis

A decisão apoia-se diretamente na Lei nº 14.230/2021, que reformou profundamente a Lei de Improbidade Administrativa (Lei nº 8.429/1992). Entre as mudanças mais relevantes da reforma, destaca-se a exigência expressa de dolo para a configuração de qualquer ato de improbidade, salvo nos casos de prejuízo ao erário, que admitem culpa grave.

O relator, ministro Paulo Sérgio Domingues, foi acompanhado pelos ministros Sérgio Kukina e Gurgel de Faria. O entendimento do voto vencedor foi direto: a responsabilização pelo ressarcimento dos danos oriundos de escolhas administrativas compreensíveis, feitas em contexto de crise, não se sustenta quando faltam os elementos subjetivos exigidos pela lei.

Em síntese, o STJ reconheceu que:

- O atraso no pagamento de precatórios é uma irregularidade, mas nem toda irregularidade configura improbidade administrativa.

- Para que haja responsabilização pessoal do gestor por ressarcimento ao erário, é preciso demonstrar má-fé, dolo ou culpa grave.

- A simples decisão de priorizar outras despesas em cenário de severa restrição fiscal não atende a esse requisito.

- O juízo de improbidade não pode presumir desonestidade onde o que existiu foi uma escolha administrativa difícil, ainda que tecnicamente incorreta.

Improbidade administrativa após a Lei 14.230/2021: o elemento subjetivo no centro do debate

A Lei nº 14.230/2021 representa uma virada na forma como o Judiciário analisa os atos de improbidade. Antes da reforma, era possível condenar gestores por atos culposos que causassem prejuízo ao erário ou violassem princípios administrativos, mesmo sem demonstração de intenção de errar. A prova do dolo, na prática, muitas vezes era dispensada.

Com a nova lei, o cenário mudou. O elemento subjetivo, seja dolo específico, seja culpa grave, tornou-se requisito indispensável para qualquer condenação. O STJ consolidou essa leitura em diversas decisões, e o caso dos precatórios de Taquaritinga confirma essa orientação.

O impacto prático é significativo para gestores que atuam em municípios com dificuldades financeiras: escolhas feitas de boa-fé, ainda que resultem em irregularidades, não justificam condenação por improbidade se não há prova de desonestidade ou intenção de causar dano.

O que o gestor público deve saber sobre precatórios e responsabilidade

A decisão do STJ não significa que atrasar precatórios é permitido ou que não há consequências. O inadimplemento de precatórios tem implicações constitucionais graves, incluindo a possibilidade de intervenção federal ou estadual no ente público. O que a decisão estabelece é um limite para a responsabilização pessoal do gestor, e não para a responsabilidade do ente público.

Pontos essenciais para quem atua na gestão pública ou no assessoramento jurídico de municípios:

- Documente as razões das escolhas orçamentárias: registros formais das dificuldades fiscais e das justificativas para a priorização de despesas são fundamentais para demonstrar ausência de má-fé em eventuais ações futuras.

- Irregularidade não é sinônimo de improbidade: o gestor pode responder administrativamente ou ter o ente condenado a pagar, mas a responsabilidade pessoal exige prova de dolo ou culpa grave.

- A boa-fé precisa ser demonstrada, não apenas alegada: o contexto fiscal documentado, as medidas tomadas para equacionar as dívidas e a ausência de benefício pessoal são argumentos relevantes.

- A responsabilidade do município pelos precatórios persiste: a absolvição do gestor não libera o ente público de honrar os débitos judicialmente reconhecidos.

- Monitore os prazos constitucionais: o art. 100 da Constituição Federal estabelece o regime de precatórios e os prazos para pagamento. O descumprimento sistemático pode atrair sanções institucionais ao ente público independentemente da responsabilidade do gestor.

Conclusão

A decisão da Primeira Turma do STJ no AREsp 1.206.636-SP, divulgada no Informativo nº 885, confirma que a Lei nº 14.230/2021 mudou o patamar de exigência para a condenação por improbidade administrativa. Atrasar precatórios em contexto de crise fiscal, sem má-fé, sem dolo e sem benefício pessoal, não sustenta ação de ressarcimento ao erário contra o gestor. Trata-se de um precedente relevante para a delimitação dos contornos da responsabilidade pessoal dos administradores públicos no Brasil atual.

Situações concretas envolvendo ações de improbidade ou responsabilidade de gestores públicos apresentam grande variação fática. Em caso de dúvidas específicas, consulte um advogado especialista em Direito Administrativo.

Perguntas Frequentes

O que são precatórios e por que seu atraso gera debate jurídico?

Precatórios são requisições de pagamento expedidas pelo Judiciário contra entes públicos condenados a pagar dívidas reconhecidas judicialmente. Estão previstos no art. 100 da Constituição Federal e seguem uma ordem cronológica de pagamento. O atraso é comum em municípios com dificuldades financeiras e gera acúmulo de juros de mora, o que pode transformar dívidas em valores muito superiores ao original, criando ciclos de inadimplemento fiscal.

A Lei 14.230/2021 realmente exige dolo para configurar improbidade?

Sim. A Lei nº 14.230/2021 reformou a Lei de Improbidade Administrativa e tornou o dolo requisito indispensável para a configuração de atos que violem os princípios administrativos (art. 11) ou que impliquem enriquecimento ilícito (art. 9º). Para os casos de dano ao erário (art. 10), admite-se a culpa grave. A modalidade culposa genérica foi eliminada, o que representa uma mudança significativa em relação ao regime anterior.

Gestor que atrasa precatórios pode ser responsabilizado de alguma forma?

Sim, mas os instrumentos variam. O município pode sofrer intervenção federal ou estadual pelo inadimplemento reiterado de precatórios, conforme previsto na Constituição Federal. O gestor pode responder disciplinarmente ou ser cobrado por danos causados com dolo ou culpa grave. O que o STJ afastou foi especificamente a responsabilidade pessoal por ressarcimento ao erário quando a opção de atraso decorreu de escolhas administrativas em contexto de crise, sem demonstração de má-fé.

Qual é a diferença entre irregularidade administrativa e ato de improbidade?

Irregularidade administrativa é qualquer conduta que viole normas legais ou regulamentares, mesmo que involuntariamente. Ato de improbidade, após a Lei nº 14.230/2021, é aquele praticado com dolo ou culpa grave que cause enriquecimento ilícito, prejuízo ao erário ou violação de princípios. Nem toda irregularidade é improbidade: a distinção central está no elemento subjetivo e na gravidade da conduta.

O que é ação popular e quem pode ajuizá-la?

A ação popular é um instrumento constitucional, previsto no art. 5º, inciso LXXIII da Constituição Federal, que permite a qualquer cidadão anular ato lesivo ao patrimônio público, à moralidade administrativa, ao meio ambiente ou ao patrimônio histórico e cultural. Não é necessário ser advogado para propor a ação. Ela é distinta da ação de improbidade, que é de titularidade exclusiva do Ministério Público.